“Gato negro o gato blanco, poco importa si caza ratones”

Este post es el segundo de la serie «Indo-Pacífico, la guerra de Ucrania y la Unión Europea», y está dedicado a describir cómo China ha ido ganando peso en la economía mundial, su traducción en influencia geopolítica, los obstáculos que se ha encontrado y las perspectivas de conseguir el sueño chino. Empezamos hablando de China porque es el leitmotiv del Indo-Pacífico en cuanto que planteamiento estratégico de japoneses y australianos en su inicio (luego sería asumido por indio y estadounidenses) para gestionar el encaje regional de un gigante político, económico y militar como China.

Han querido las circunstancias que publiquemos este post en el día del 50 aniversario del establecimiento de relaciones diplomáticas entre España y la República Popular de China.

La transición de Mao Zedong a Deng Xiaoping

El historiador británico Paul Kennedy, en su celebrado bestseller “The rise and fall of the Great Powers”, afirmaba en 1987 que “to be a great power demands a flourishing economic base”[i], y anticipaba el ascenso de China al status de superpotencia[ii], gracias a las «cuatro modernizaciones» -agricultura, industria, ciencia y defensa – que había emprendido el líder comunista Deng Xiaoping (1904 – 1997), a la muerte de Mao en 1976.

Mao Zedong o el Gran Timonel ganó la guerra civil de 1945 – 1949 y dominó la política china durante un cuarto de siglo, pero a su muerte en 1976 dejó un legado controvertido: un país de 800 millones de habitantes, con un PIB de 150.000 millones de dólares, con uno de los PIB per cápita más bajos del mundo, un país rural y pobre, y encerrado en sí mismo en el que el sector exterior representaba menos del 10% del PIB.

Deng Xiaoping era un líder comunista de la misma generación que Mao Zedong pero más moderado y pragmático. Luchó contra los excesos y el radicalismo de Mao durante la época del Gran Salto Adelante y se dedicó a revertir los excesos causados por el Gran Timonel. De él es la famosa frase «gato negro o gato blanco, poco importa si caza ratones». En un congreso del Partido Comunista Chino de 1978, se impuso a los continuistas de la vieja guardia de Mao, e impulsó la apertura y las reformas de mercado.

El milagro económico chino y la transformación del país

En las cuatro décadas que siguieron a aquel congreso China se ha convertido en un coloso económico, dando la razón a Paul Kennedy, multiplicando por 10 el tamaño de su economía, transformando esta de una economía periférica a un imán económico, y erigiéndose en la segunda economía del mundo en términos de PIB nominal.

Poco importa que Deng Xiaoping fuese desplazado del poder a raíz de la matanza de Tiananmen en 1989; los dirigentes chinos que le sucedieron, Jiang Zemin (1993-2002) y Hu Jintao (2002-2012), profundizaron en las reformas de mercado e integraron a China en la economía mundial. En 2001 China accedió a la Organización Mundial del Comercio.

La apertura y liberalización económica fue construyendo un sistema económico de capitalismo de Estado en el que éste, bajo el liderazgo del Partido Comunista Chino, ha jugado un papel principal en la economía y las empresas privadas han ganado peso a expensas de las empresas públicas (SOEs, State-owned enterprises) hasta alcanzar en 2021 la mitad del valor del capital de las 100 empresas más grandes de China, según el Peterson Institute for International Economics (PIIE).

La apertura económica impulsó la transformación de una sociedad lastrada por la extrema pobreza en un país de ingresos medios-altos según el Banco Mundial: desde 2001 a 2022 el PIB per cápita chino ha crecido un 8% anual (desde 1978 se ha multiplicado por 30 desde 381 a 11188 dólares). En 1978 nueve de cada diez chinos vivía con menos de dos $ diarios (la línea de la pobreza extrema del Banco Mundial), a principios de este siglo lo hacían 460 millones de chinos, hoy aproximadamente 0.

La educación ha llegado a cientos de millones de personas (el número de universitarios se multiplicó por siete desde el año 2000) y la emigración masiva del campo a la ciudad ha impulsado un proceso de urbanización galopante. Ochocientos millones de personas han salido de la pobreza y la clase media ha alcanzado el 50% de la población, en torno a 700 millones de personas, consumidores de bienes y servicios y especialmente de electrónica.

El peso de China en la economía mundial

El milagro económico chino es el responsable del desplazamiento del centro de gravedad económico del Atlántico a la región Indo-Pacífico, una tendencia de la que ya habla Kennedy en su libro. Los cambios en el reparto de la riqueza mundial desde los años 1990 se muestran en la siguiente tabla: la región Indo-Pacífico representa al menos el 36% del PIB mundial o del 60% si sumamos la economía estadounidense.

La tabla también nos aporta una idea aproximada del incremento del poder relativo de China, que ha sustituido a Japón como primera economía de la región (desde 2010) y a la Unión Europea como segunda economía mundial (2021). El PIB anual chino ha crecido una media del 9% elevando su peso en la economía mundial del 1,6% en 1990 a 18,4% en 2021, solo por detrás de EE.UU. Por su parte, la cuota de la UE se ha contraído casi ocho puntos, si eliminamos el efecto distorsionador del BREXIT y ha pasado de primera economía mundial a tercera economía, mientras que la cuota de Japón se ha desplomado de un 13,7% a un 5,13%.

El milagro económico chino no deja ninguna duda cuando consideramos que la otra promesa económica de los años 1990, la India, se ha limitado a duplicar el tamaño de su economía (frente a la multiplicación por diez del PIB chino).

A mayor abundamiento, si utilizamos el indicador del Producto Interior Bruto (PIB) a paridad del poder adquisitivo en dólares internacionales, que compara el coste de la vida entre países, al menos desde 2018, según el Banco Mundial, China habría suplantado a Estados Unidos como la primera economía mundial[iii].

Los costes laborales bajos y la abundancia de mano de obra, el llamado dividendo demográfico, han transformado a China en una gigante planta manufacturera que representaba en 2018 el 28% de la producción manufacturera mundial, más de 10 puntos por encima de Estados Unidos.

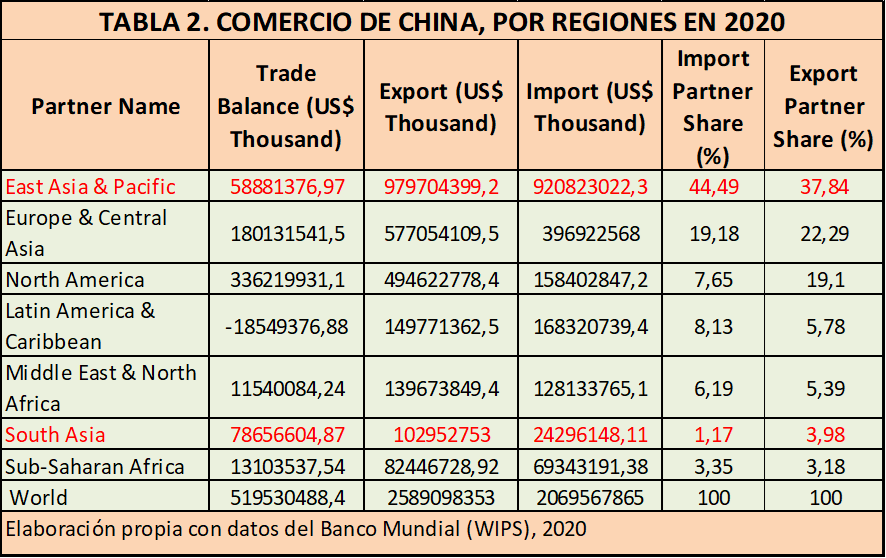

Si atendemos a la evolución del comercio visualizamos claramente cómo ha cambiado el centro de gravedad de la economía mundial: en el año 2000 los Estados Unidos eran el principal socio comercial de las grandes economías, en 2020 ese reconocimiento corresponde a Pekín: 120 países comercian más con China que con Estados Unidos.

La economía china es un eslabón clave en la economía mundial, principalmente en el sector de las energías renovables y coche eléctrico, hardware (portátiles, teléfonos), e Inteligencia Artificial.

El Indo-Pacífico para la economía china.

La región Indo-Pacífico representa el destino y el origen de la mayor parte del comercio chino. Casi un 42% de sus exportaciones se dirigen a esta región y casi el 46% de las importaciones proceden de ella, sin incluir a la economía americana.

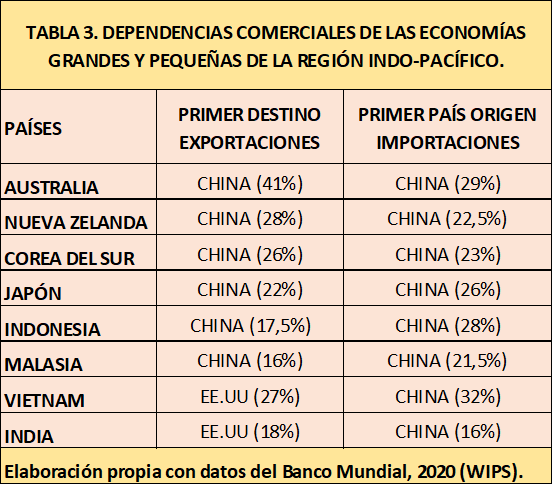

Casi todas las economías de la región comercian más con China que con Estados Unidos o con la UE, atraídas por el inmenso mercado de 1.400 millones de habitantes con un creciente poder adquisitivo. De hecho, los países de la ASEAN son su primer socio comercial. Si nos limitamos a las economías más grandes de la región, solo dos economías exportan más a Estados Unidos que a China, India y Vietnam, e incluso en estos dos casos China es el mayor proveedor de ambas. Para el resto de las economías China es a su vez el destino preferente de sus exportaciones y su mayor proveedor.

El 77% de los grandes ejecutivos y políticos en el sudeste asiático afirman que China es la potencia económica más influyente, según una encuesta reciente a la que se refiere The Economist.

China y la Unión Europea / España.

El gobierno chino ha concebido siempre a la Unión Europea como una potencia económica, comercial, financiera de primer orden, un destino preferente para las exportaciones chinas. La Unión Europea[iv] es el segundo socio comercial de China, después de los países de la ASEAN (Estados Unidos ocupa el tercer puesto). Las críticas europeas de las violaciones de derechos humanos en China siempre le han incomodado y Pekín las ha tachado de intromisiones en la política interna china; pero al mismo tiempo, el gobierno chino siempre ha confiado en el pragmatismo de los europeos, principalmente el “business approach ” de la cancillería alemana.

A medida que las relaciones económicas y comerciales con EE.UU. se han ido deteriorando, Europa ha ido ganado relevancia para Pekín. China necesita garantizar los vínculos con las empresas europeas y las transferencias tecnológicas, el acceso a los mercados europeos, y la liquidez de Europa, para seguir la senda de desarrollo económico.

China piensa que la Unión Europea debería ser un polo clave del orden internacional multipolar, post-americano, y ve con buenos ojos que la UE desarrolle su autonomía estratégica, para construir relaciones con Europa, inmunes al estado de sus relaciones con Estados Unidos. En el mejor de los casos, China contaba con que Europa actuase como un contrapeso del mundo anglosajón, y ha intentado por todos los medios meter una cuña entre Europa y Estados Unidos.

El gobierno chino es consciente que su respaldo a Rusia en la guerra de Ucrania constituye un escollo importante para mejorar las relaciones con una Unión Europea, que se siente amenazada por Rusia: sigue en caída libre la imagen de China en las opiniones públicas europeas y entre estadistas europeos. Pekín se esfuerza en pergeñar un difícil equilibrio entre su respaldo a Moscú, impulsado por el pesimismo en cuanto a las relaciones con Estados Unidos que inclina a Pekín a cubrirse sus espaldas en el norte, y la necesidad de mantener la vitalidad de las relaciones económicas con la Unión Europea, de la que depende en buena parte su desarrollo económico.

En cuanto a España, hubo una época en la que las relaciones institucionales eran profundas: fue España el primer país europeo en enviar a su ministro de Asuntos Exteriores a Pekín tras los sucesos de la plaza de Tinananmen en 1989 (Francisco Fernández Ordóñez en 1990) y en 2009 el primer ministro chino Wen Jiabao se refería a España como el mejor amigo dentro de la Unión Europea. Durante la crisis económica de 2009-2013, China se convirtió en el segundo acreedor de España (Pekín se hizo con el 12% de la deuda soberana española, una cuota que se ha ido reduciendo con el tiempo) en una coyuntura muy difícil para España.

La relación económica entre China y España es muy limitada y presenta un claro desequilibrio a favor de China. En 2020 sus exportaciones a España representaban el 1,06% del total y de nuestro país procedían el 0,5% de sus importaciones, con un superávit comercial a su favor[v]. No obstante, China ha sido un inversor importante en nuestra economía en los últimos años, y no solo en deuda pública. Desde 2011 a 2021 invirtió 10.000 millones de euros, aunque en 2022, un año muy malo para la economía china, frenó en seco las inversiones.

Las relaciones entre China y España se han enfriado en los últimos años a medida que se deterioraban las relaciones entre la Unión Europea y China, y también las relaciones entre China y Estados Unidos, este último un socio con el que el gobierno español no quiere antagonizar. España apoyó la posición europea en 2019 en la que China pasaba a concebirse como un rival sistémico y, a diferencia de otros países del sur de Europa como Grecia, Portugal e Italia, no suscribió la iniciativa Belt and Road Initiative (a la que nos referimos después) por lo que el gobierno chino ha redirigido algunas de sus inversiones a otros países más sensibles a sus posicionamientos.

Este nueve de marzo se cumple el 50 aniversario del establecimiento de relaciones diplomáticas entre China y España y nuestro país puede aprovechar la presidencia del Consejo de la Unión Europea en el segundo semestre de 2023 para relanzar las relaciones con el gigante asiático, aunque no será fácil teniendo en cuenta los condicionantes geopolíticos: el respaldo chino a Rusia y el deterioro de las relaciones de China con nuestro aliado Estados Unidos.

El sueño chino de Xi Jinping y las palancas geo-económicas.

Xi Jinping accedió a la jefatura del partido comunista chino en noviembre de 2012 cuando la recesión económica mundial daba sus últimos coletazos. La Gran Recesión de 2007-2012 arrasó y dejó una profunda huella en las economías occidentales, pero China salió indemne, circunstancia que servía a la nueva dirección política del país para ensalzar las bondades del sistema político y económico chino al tiempo que abundaba en el relato de la decadencia de Occidente.

En este contexto favorable Xi Jinping anunció, en su primer discurso como jefe del PCCh, su visión de unir el partido y las etnias del país para alcanzar el “gran renacimiento de la nación china” [vi] y en ese momento la nación china sobresaldrá entre todas las naciones del mundo en determinación, poder y aportaciones a la humanidad[vii]. En los meses siguientes Xi Jinping, nombrado presidente del país en marzo de 2013, equipararía el proyecto al sueño chino, le daría fecha -2049-centenario de la fundación de la República Popular de China, añadiría objetivos como doblar el PIB per cápita de 2010 a 2020 o la consecución de unas Fuerzas Armadas de primera clase capaces de ganar guerras. Su visión concilia un sendero hacia la prosperidad material con la recuperación de la voz propia y poderosa de China en el mundo, lejos de las humillaciones del siglo XIX y parte del XX.

Si bien sus predecesores en el cargo habían abrazado la idea de construir una China grande y fuerte para resarcirse de las humillaciones del pasado, no fue la idea motriz de sus políticas. Jiang Zemin (1889 – 2002) y Hu Jintao (2002 – 2013) apostaron por una política de «ascenso pacífico» de China y mantuvieron un perfil relativamente bajo en la escena geopolítica mundial. Probablemente tenían muy presentes la estrategia de los 28 caracteres recogida en estas palabras del líder Deng Xiaoping: “Observa con calma; asegura nuestra posición; afronta las tareas con calma; esconde nuestras capacidades y espera nuestro momento; sé bueno manteniendo un perfil bajo; y nunca reclames el liderazgo”.

El presidente Xi Jinping pudo haber asumido en 2013 que había asegurado la posición económica del país, la base económica necesaria para ser una gran potencia como diría Paul Kennedy, y que en un escenario de crisis en Europa y Norteamérica, había llegado el momento de China para reclamar más peso en Asia y en la política mundial acorde con su poder económico. Su compromiso con la modernización del Ejército de Liberación Popular para ganar guerras nos muestra el alcance de sus ambiciones y augura una política exterior más ambiciosa y asertiva, como veremos en un post posterior.

A la hora de entender las políticas económicas de Xi Jinping conviene tener presente este enfoque más geopolítico que el nuevo líder imprime a la dirección de China en 2013. Una prioridad de sus mandatos ha sido la autonomía y suficiencia de la economía china, que se plasmó en el Plan Estratégico y de política industrial “Made in China 2025”, presentado en 2015, con el que Pekín pretendía “dejar de ser simplemente la fábrica del mundo basada en bajos costes laborales y pasar a producir bienes intensivos en tecnología”, frente al modelo económico tradicional que descansaba en la transferencia de todo tipo de tecnología occidental.

China quería dominar industrias estratégicas en los ámbitos de la transición ecológica y la transformación digital con el fin de salvar la dependencia de Occidente en el suministro de productos intensivos en tecnología, así como incrementar las relaciones económicas y comerciales con países afines. El deterioro de las relaciones con Estados Unidos y con Europa ha puesto en valor esta estrategia y, al mismo tiempo, hace más complicada su ejecución.

Siete años después del Plan Made in China, el balance tiene sus luces y sus sombras. Pekín lidera desde hace años las tecnologías verdes y la transición ecológica: controla la producción mundial de paneles solares (80%) y de aerogeneradores (40%), la mayor parte de los minerales y de tierras raras esenciales para la producción de las baterías de los coches eléctricos, produciendo 3 de cada cuatro baterías de ion de litio y fabricando el doble de coches eléctricos que Estados Unidos.

China también se ha colocado en la vanguardia de la economía digital, convirtiéndose en el primer fabricante de alta tecnología (en 2020 produjo 250 millones de ordenadores, 25 millones de automóviles y 1500 millones de teléfonos móviles). Además, se ha convertido en un competidor serio de Estados Unidos en ámbitos con gran impacto en los terrenos económico y militar como la Inteligencia Artificial (IA), Información cuántica, 5G (en la puesta en marcha del 5G China va en cabeza), y en menor grado, en el terreno de los semiconductores, en los que nos vamos a detener más adelante por su papel clave en la economía y la defensa.

La economía china depende de las democracias occidentales y asiáticas, del llamado Occidente Plus, en el suministro del 98% de los componentes electrónicos que utiliza su aviación e industria del espacio. Igualmente depende de las importaciones de energía y alimentos. La industria exportadora china pende de los mercados americano, europeo, japonés o surcoreano, y los mayores inversores en obligaciones chinas proceden de esos países.

Por su parte, las relaciones comerciales de China con países afines tienen un peso menor y no pueden sustituir a Occidente. Por ejemplo, el peso de Rusia como destino de las exportaciones chinas en 2020 apenas llegaba al 2% (apenas al 3% como proveedor), frente al 17,48% de Estados Unidos, o a una proporción algo menor de la UE como destino. Otros países afines como Irán o Pakistán está muy por debajo del peso de Rusia.

El gobierno de Xi Jinping ha utilizado la expansión económica como un motor de influencia geopolítica en el mundo en su intento de recuperar una voz propia de China en el mundo y definir un orden internacional alternativo al occidental. Las palancas geo-económicas se han ido acumulando durante las últimas décadas: aumento del tamaño de la economía, primera potencia comercial y superávit comerciales, eslabón clave en las cadenas globales de producción, liderazgo en industrias y tecnologías verdes, liderazgo en bienes de consumo del sector de la electrónica, el mercado más grande del mundo con una población con recursos crecientes para consumir, un sistema de capitalismo de Estado que mejora continuamente la vida de su gente –China elevó su PIB per cápita desde 4550$ en 2010 a 10.408$ en 2020, por encima del objetivo que se había marcado Xi Jinping a su llegada al poder –ver el principio de este epígrafe.

En una investigación reciente, Benny Kleinman, Ernest Liu y Stephen Redding de la Universidad de Princeton, sugieren que los efectos del crecimiento económico chino en la renta nacional de sus socios comerciales superan con creces, desde 2010, la influencia que ejerce Washington. Su teoría de conversión de poder comercial y económico en influencia política explica que a medida que la economía de un país se vuelve más dependiente de un socio comercial, se produce un alineamiento político del primero con las posturas del segundo (que se evidencia en coincidencia de voto en organizaciones internacionales y alianzas entre estados)[viii].

Los gobiernos chinos han utilizado de forma magistral todos los resortes de poder geoeconómico para buscar y obtener de sus socios comerciales apoyo diplomático a las posturas de Pekín en relación con Taiwán o la agresión rusa a Ucrania, en el Consejo de Seguridad, en la Asamblea General de Naciones Unidas. La penetración china se realiza de forma selectiva: los estrategas chinos identifican aquellos gobiernos de Latinoamérica, África y Asia que han caído en desgracia con Occidente y les ofrecen, sin sujeción a condiciones políticas, la ayuda y/o la cooperación que las capitales occidentales condicionan al cumplimiento de estándares democráticos y de derechos humanos.

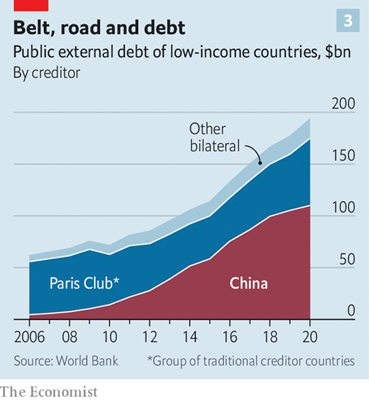

Pekín ha utilizado una parte de los ingresos derivados de su superávit comercial con Occidente para conceder préstamos a países de todo el mundo convirtiéndose en el primer acreedor mundial por delante del FMI, del Banco Mundial o de los 22 países ricos del Club de París[ix], que hasta principios del siglo XXI concentraban en sus haber la mayor parte de los préstamos a países del resto del mundo. De hecho, más de la mitad de los 38 países más endeudados del planeta tienen a Pekín como principal acreedor[x].

Los préstamos, junto con inversiones y oportunidades comerciales forman parten de la la iniciativa “Nueva Ruta de la Seda”, que surge en 2013 como un conjunto de proyectos al principio deslavazados. Su propósito era construir grandes corredores terrestres y marítimos en Asia, que acelerasen el envío de mercancías a sus mercados europeos (luego se extendería a otros continentes), inversiones a través de las cuales China también quería construir relaciones de amistad más estrechas con socios distintos a un Occidente hostil. La iniciativa ha sido suscrita por casi 150 países, entre los que no se encuentra España. El desembolso de China, en inversiones y contratos de construcción, principalmente préstamos, en esta iniciativa, ascendería a 890.000 millones de dólares entre 2013 y 2021 según The Economist[xi].

Por último, los gobiernos chinos han utilizado la intimidación y presión económica con países de la región Indo-Pacífico que no se mostraban sumisos con los postulados chinos. Partiendo del desequilibrio de poder económico entre China y sus vecinos, y siendo China el primer socio comercial de esos países –ver tabla más arriba-, el impacto en esas economías no es baladí. En 2010 Pekín bloqueó las exportaciones de tierras raras a Japón (un insumo vital para su industria de coches híbridos), hasta que Tokio liberó al capitán de un barco chino apresado en aguas japonesas. En 2017 Corea del Sur sufrió el bloque chino a su economía a raíz del despliegue del escudo de defensa antimisiles THAAD de origen estadounidense, orientado a protegerse de las amenazas nucleares de Corea del Norte, y solo consiguió el levantamiento de ese bloqueo, que asfixiaba a la economía surcoreana, cuando el gobierno de Seúl anunció su política de los tres NOES[xii], que consistía en renunciar a futuros compromisos adicionales en la cooperación con Washington para defender el país[xiii].

Estas palancas geo-económicas que China ha utilizado de forma extensiva en la última década se enfrentan a una coyuntura económica interna menos favorable que ha forzado que el gobierno chino se haya replanteado el recurso a los grandes préstamos a países en vías de desarrollo. Por otro lado, la coerción económica también presenta sus limitaciones en un entorno geopolítico tan convulso[xiv].

Los semiconductores: la guerra tecnológica entre China y Estados Unidos. La Unión Europea en el medio.

La suficiencia económica ambicionada por el gobierno chino exigía autonomía tecnológica en un sector clave, por su impacto en la economía y en la defensa: los semiconductores[xv]. En la segunda parte de la pasada década, las perspectivas eran buenas y muchos analistas anticipaban que en pocos años China alcanzaría a EE.UU. y Taiwán, y se convertiría en líder mundial en el diseño y fabricación de semiconductores gracias a sus campeones nacionales “Semiconductor Manufacturing International Corporation” (SMIC) y HUAWEI. Con ese fin China había dotado un fondo de más de 53.000 millones de $.

En 2020 China era el mayor consumidor de semiconductores en el mundo y el principal cliente de las cinco grandes empresas que fabrican maquinaria avanzada[xvi] para producir semiconductores en su empeño por fabricar en China en 2025 el 70% de los chips que utiliza su industria en casa (en 2020 solo fabricaba el 16%).

Esos planes se enfrentaban a una administración Trump, en pie de guerra arancelaria con Pekín y recelosa de una China que ambicionaba ser independiente tecnológicamente. Entre 2019 y agosto de 2020 la administración Trump infligió un severísimo castigo[xvii] al gigante de las telecomunicaciones chino HUAWEI (cuyos ingresos estaban a la par entonces con los de MICROSOFT y llevaba la delantera en la puesta en marcha del 5G) cuando prohibió la exportación de tecnología y semiconductores americanos a la multinacional china (con independencia del lugar desde el que se exportaran a China). HUAWWEI redujo sus ingresos en 2021 en una tercera parte y vio impotente como sus móviles desaparecían de los escaparates de medio mundo.

La administración Biden ha endurecido la política de la administración Trump para cortocircuitar el avance tecnológico chino. De hecho, en septiembre pasado Jake Sullivan, el consejero de seguridad nacional del presidente Biden, señalaba que la administración estadounidense pretendía en adelante mantener la más amplia ventaja posible respecto a China en tecnologías clave como semiconductores. La cuestión tecnológica se convertía en cuestión nuclear de la seguridad nacional de Estados Unidos.

A renglón seguido, el 7 de octubre la administración Biden aprobó una decisión regulatoria (FDPR por sus siglas en inglés, “Foreign Firect Product Rule”) que exigía una licencia previa para el uso de tecnología americana para la producción de semiconductores de nodo avanzado, equipos de fabricación de semiconductores, y supercomputadoras, prohibiendo la transferencia a China sin esa licencia a cualquier empresa que utilizara tecnología o personal americano. Y en enero, Washington ha embarcado a Holanda y Japón, que son las otras dos sedes de los grandes fabricantes de maquinaria avanzada para semiconductores (ASML y Tokyo Electron respectivamente), en un bloqueo de la venta de esta maquinaria a China.

En definitiva, China todavía está lejos de sus objetivos de suficiencia en el sector de los semiconductores, mercado en el que China es el primer consumidor (40% de las ventas mundiales en 2021). Prueba de ese fracaso es su anuncio en diciembre pasado de un nuevo paquete de apoyo de más de 143.000 millones de dólares para su industria de semiconductores, que en parte responde a las ayudas masivas de Estados Unidos a su industria.

Efectivamente, en agosto pasado el Congreso de Estados Unidos aprobó un paquete de política industrial mediante la Chips and Science Act, con ayudas de 52.000M$ para impulsar la fabricación de semiconductores en suelo norteamericano y la Inflaction Reduction Act, un paquete de ventajas fiscales y ayudas para inversiones en energías limpias por un importe total de 369.000 millones asignados para el clima de que pretende evitar que las oportunidades comerciales y de empleo que generen esas ayudas se queden en China (dada su centralidad en las cadenas de suministro de tecnología de energía limpia)[xviii].

La Unión Europea se encuentra en el medio de esta guerra tecnológica entre Estados Unidos y China, sin una posición común sobre la materia. La Unión Europea es más un consumidor que un generador en el terreno de los semiconductores: su cuota en la fabricación de semiconductores es inferior al 10% y solo tiene una posición fuerte en los segmentos de bloque básicos de propiedad intelectual y herramientas de fabricación, pero va muy por detrás del resto de los segmentos de la cadena de valor.

Los controles estadounidenses a la exportación de tecnología avanzada a China del pasado octubre representan un salto cualitativo en la guerra tecnológica , que puede tener un impacto en Europa por su alcance extraterritorial[xix] y exigen una respuesta coordinada por parte de la UE. La Unión Europea y Estados Unidos ya estaban debatiendo los controles a la exportación en uno de los grupos establecidos en el seno del Consejo de Comercio y Tecnología UE-EE.UU, creado en junio de 2021[xx]. Además, EE.UU. ha sugerido que podría, en el futuro, condicionar el acceso europeo a tecnología clave estadounidense a un mayor alineamiento de la Unión con la política de control de exportaciones de Washington[xxi].

Por otro, las ayudas masivas de Estados Unidos a su industria de semiconductores previstas en la Chips and Science Act, aunque están orientadas a aumentar la ventaja tecnológica estadounidense respecto a China, pueden pasar factura a la Unión Europea en cuanto afectan a las decisiones de inversión de las empresas. En febrero el Parlamento Europeo aprobó una posición para negociar con los gobiernos de los estados miembros una propuesta legislativa de la Comisión Europea para impulsar el ecosistema europeo de semiconductores e incrementar la cuota europea en la producción mundial de chips del 10% actual al 20%.

La UE necesita urgentemente una posición común autónoma para abordar estos desafíos que tenga en cuenta los condicionamientos geopolíticos. De un lado, en ningún caso quiere poner en riesgo las excelentes relaciones con Estados Unidos en los terrenos del comercio, seguridad y política exterior. La guerra de Ucrania y el respaldo chino a Rusia han acercado a la Unión Europea a la posición de Estados Unidos respecto a China. De otro, la Unión Europea también tiene muy buenas relaciones económicas y comerciales con China, se resiste a obstaculizar su desarrollo tecnológico y económico, en el cual ve oportunidades de negocio, y rechaza el escenario de una creciente división del mundo en bloques.

Perspectivas

El año 2022 no fue bueno para China: su economía solo creció por encima del 3% ese año, muy por debajo de la serie histórica y del objetivo oficial del 5,5%. Las explicaciones que se mencionen son varias:

(1) la política de tolerancia 0 con el COVID-19 confinó en 2022 a millones de personas en Shanghái y otras grandes urbes, e interrumpió la actividad económica y comercial;

(2) la política de mayor intervencionismo del Estado en el sector privado con el fin de reconducir inversión, por ejemplo, del consumo de entretenimiento a semiconductores, energías verdes o IA. Esta política, desde 2017, ha provocado su retroceso del sector privado aunque no han acabado con su dinamismo. Xi Jinping ha impulsado el papel de los SOEs, las empresas públicas, favoreciendo el flujo de crédito a ellas y endureciendo el marco regulatorio para las empresas privadas. El efecto indeseado fue una caída estrepitosa en las bolsas del valor de empresas como ALIBANA, TENCENT[xxii];

(3) la crisis inmobiliaria sin precedentes con una caída de 1/3 en el precio de venta de casa nueva o del 12% en la inversión inmobiliaria en un sector que representa el 20% del PIB.

(4) un contexto internacional adverso, agravado por la agresión rusa a Ucrania que disparó las tendencias inflacionistas anteriores en sus principales socios comerciales, y amenazó la disminución de la demanda y una recesión mundial.

El gobierno chino de Xi Jinping, una vez asegurada su reelección como jefe del partido comunista en el XX Congreso del PCCh en octubre pasado, está tomando medidas y en ocasiones corrigiendo posturas del pasado, con el fin de cerrar las vías de agua abiertas por las políticas de los últimos años, que muchos entienden desacertadas. En noviembre pasado el gobierno facilitó el acceso al crédito a las constructoras y resto del sector inmobiliario, y en enero abandonó la política de tolerancia O con el COVID-19. También parece haber relajado el control de las grandes tecnológicas.

Según las estimaciones del FMI, el año 2023 será bueno para la economía china, que crecerá un 5,3%, fundamentalmente gracias al tirón del consumo interno después de años de privaciones durante la pandemia.

Sin embargo, abundan los nubarrones en el horizonte susceptibles de frustrar la consecución del “gran renacimiento de la nación china” de Xi Jinping.

En el exterior, China se enfrenta al retroceso de la Globalización en un contexto de deterioro in crescendo de las relaciones entre China y EE.UU., y en menor medida de China con la U.E., agravado por la guerra de Ucrania. La desglobalización se manifiesta en tres tendencias, que probablemente se acentuarán en los próximos años, todas ellas con un impacto considerable en el gigante asiático, el país que más se ha beneficiado de la Globalización en las últimas décadas:

- el cierre del grifo tecnológico de Estados Unidos a China a partir de 2019 del que nos hemos ocupado más arriba, que Washington está valorando ampliar[xxiii] desde el campo de los semiconductores a otros como la biotecnología o las tecnologías limpias, aunque en este último China va muy adelantada, y en el que probablemente logrará embarcar en mayor o menor medida a Europa. La transferencia de tecnología ha sido un ingrediente principal del modelo de crecimiento chino que tan buenos resultados ha arrojado durante décadas.

- la política de diversificación de proveedores que siguen las grandes multinacionales estadounidenses y asiáticas, una tendencia que se aceleró durante la pandemia COVID-19 para resolver los problemas de suministro de las cadenas globales de producción en los momentos más álgidos de la crisis sanitaria, y en los últimos dos años ha cogido velocidad de crucero para responder a una lógica de seguridad nacional. Estados Unidos ha apostado por profundizar las relaciones con países afines como la India y Vietnam[xxiv]. En este empeño también arrastrará en mayor o menor medida a sus aliados europeos.

- El recurso frecuente a políticas de signo proteccionista (arancelarias e industriales) a las que recurren chinos y estadounidenses en los últimos años, políticas que en el pasado han augurado tensiones internacionales y guerras.

China, en parte, se ha inmunizado contra estas tendencias proteccionistas a medida que la demanda interna ha ido ganando peso en su modelo económico en los últimos años (esa demanda interna representaría el 80% del crecimiento en 2023 según Citigroup[xxv]).

Xi Jinping reitera que la economía china permanecerá abierta frente a la deriva proteccionista de la que acusa a Occidente. En enero de 2022 entró en funcionamiento la Asociación Económica Integral Regional (RCEP por sus siglas en inglés), el mayor acuerdo de libre comercio del mundo que vincula a las economías de la ASEAN y a China, Nueva Zelanda, Australia, Japón y Corea del Sur (no incluye a la India, ni a Estados Unidos). China también ha pedido incorporarse al Acuerdo Transpacífico de Cooperación Económica, un acuerdo de libre comercio firmado en 2016 por 11 países del sureste asiático, Pacífico, y América del Norte y del Sur[xxvi]. El contraste con la postura estadounidense es llamativo: Washington, que denunció este último tratado en 2017 cuando el presidente Trump accedió a la presidencia, ofrece a la región Indo-Pacífico un acuerdo de cooperación, lejos de un acuerdo de libre comercio [xxvii].

El gobierno chino se queja recurrentemente[xxviii] del veto estadounidense a la transferencia de tecnología e interpreta que se trata de una medida para frenar el desarrollo económico de China y mantener la hegemonía mundial. Tampoco los responsables de la política exterior norteamericana esconden sus intenciones de frenar el desarrollo tecnológico de China y, por tanto, su ascenso económico.

En el interior, Pekín tendrá que sortear las tendencias demográficas adversas. En 2022, por primera vez desde la gran hambruna de 1962 causada por Mao Zedong, el país perdió población, esta vez a causa de la disminución de nacimientos. Pekín tardó demasiado tiempo en abandonar la política de un solo hijo y en 2021 el número medio de hijos por mujer cayó a 1,2 (similar al de España)[xxix], muy por debajo del indicador de 2,1 que se necesita para garantizar una población estable. Además, el envejecimiento de la población es cada vez más pronunciado.

China está perdiendo así el dividendo demográfico que le proporcionaba una mano de obra abundante y barata que impulsó su milagro económico[xxx], a medida que se reduce la franja de la población en edad de trabajar y aumenta la población mayor dependiente. De hecho, los salarios en la industria china se han doblado entre 2013 y 2022, mientras que los sueldos de los trabajadores de la industria en India, Vietnam, Malasia, Filipinas, son dos terceras partes inferiores al de los chinos. Según Naciones Unidas la India, el rival regional de China, superará este año a China como el país más poblado del mundo, con una estructura de población que aporta un dividendo demográfico que impulsará el despegue económico tanta veces anticipado y frustrado.

En definitiva, estas tendencias demográficas, comerciales, económicas y geopolíticas son poco favorables a China y tendrán un impacto en su economía. Sin duda, afectarán las decisiones de inversión y elección de proveedores de las multinacionales americanas, asiáticas y europeas, que durante décadas han confiado a China un papel principal en las cadenas globales de producción.

Muchos analistas ya están teniendo en cuenta ese impacto en sus predicciones por lo que están retrasando el momento en el que el PIB nominal chino se pondría por delante del de Estados Unidos o incluso abandonan esa predicción –hasta hace poco se anticipaba que durante esta década se produciría el sorpasso.

Los más osados sugieren que China finalmente habría caído en la llamada trampa de la renta media, aquella situación en la que se encuentra un país que ha perdido su ventaja competitiva en la exportación de productos manufacturados debido al aumento de los salarios aparejado al desarrollo económico vivido –según el Banco Mundial, la cifra mágica para convertirse en un país de ingresos altos es 13.205$ de ingreso nacional bruto per cápita y China está algo por debajo, 11.880$ según el Banco Mundial, en 2021.

No obstante, el camino recorrido desde 1976 es simplemente espectacular en términos de transformación meteórica de país y de sociedad. El país ha superado la pobreza endémica y generalizada, ha engordado su clase media ávida de consumo de tecnología, ocio y viajes, ha generalizado el acceso a servicios públicos básicos como la educación, se ha convertido en la pieza clave del orden económico y comercial mundial, la planta industrial por excelencia que más comercia con el mundo, gracias a su liderazgo en tecnologías verdes, bienes de consumo electrónico, sectores de vanguardia como el 5G o la Inteligencia Artificial. En definitiva, se ha convertido en una superpotencia económica (y militar), solo por detrás de Estados Unidos. Además, ha diversificado sus fuentes de poder añadiendo a su peso geoeconómico, un creciente músculo militar que ha mostrado en la última crisis del Estrecho de Taiwán, gracias a la modernización del Ejército de Liberación Popular, pero esta cuestión será objeto del siguiente post.

[i] A medida que una economía se hace más grande se multiplican los intereses que un país tiene que defender y se incrementan los ingresos a su alcance para defenderlos, que pueden destinarse a+ programas de armamento que le permiten proyectar poder más allá de sus aguas adyacentes, principalmente fuerzas navales. A este asunto nos referiremos en el siguiente post.

[ii] De otro lado, pronosticaba la continuación del declive relativo de Estados Unidos que no podría mantener indefinidamente su posición dominante al tiempo que señalaba que Europa era un enigma y su ascenso a superpotencia dependía de su capacidad para actuar unida.

[iii] El indicando PIB PPA proporcionaría una medida más ajustada a la hora de comparar las fortalezas y la salud de las economías, según organizaciones como el FMI.

[iv] China, por su parte, es el primer socio comercial de la UE, el primer país del que más importa y el tercer país al que más exporta.

[v] En nuestro caso, las exportaciones a China se elevan a 2,2% del total de nuestras exportaciones y China es el origen del 11% de nuestras importaciones.

[vi] Se trata de una idea que fue primeramente pergeñada por el regeneracionista chino Sun Yat-sen (1866-1925) a finales del s. XIX, primer presidente efímero de la República de China en 1911 tras la caída de la monarquía y padre de la China moderna.

[vii] Discurso de Xi Jinping de 15 de noviembre de 2012 después de ser elegido jefe del PCCh en el XVIII Congreso del partido. Traducción de la BBC. El párrafo en cuestión es:

“Our responsibility is to unite and lead people of the entire party and of all ethnic groups around the country while accepting the baton of history and continuing to work for realising the great revival of the Chinese nation in order to let the Chinese nation stand more firmly and powerfully among all nations around the world and make a greater contribution to mankind.”

[viii] Sin embargo, hay circunstancias en las que esta teoría tiene sus limitaciones. Las dependencias comerciales de Japón, Corea del Sur, y Australia respecto a China (ver tabla más arriba), no se traducen en un alineamiento político de los primeros respecto al gigante asiático.

[ix] El Club de París es un espacio de discusión y negociación entre acreedores oficiales y países deudores. Su función es renegociar en forma coordinada y conjunta las deudas externas de los países deudores con dificultades de pago.

[x] La pandemia COVID 19 y la guerra de Ucrania han agravado la situación de esos países pobres que ahora se enfrentan al pago de deudas millonarias. China, que no participa en el Club de París, prefiere renegociar los préstamos de forma separada sin coordinarse con otros acreedores. Además, Pekín favorece reestructuraciones de deuda en las que no renuncia al principal, y en las que exige como pago otras variantes poco convencionales como el suministro de materias primas, participaciones en las infraestructuras que sus préstamos financian, o licitaciones para empresas chinas. Occidente la acusa de desarrollar una diplomacia que incita a los países pobres a caer en la trampa de la deuda y se plantea la política tradicional de quitas y alivio de la deuda del Club de París si China va por libre y exige un trato preferencial a sus préstamos.

En cualquier caso, la economía china no atraviesa su mejor momento para seguir regando con millones de dólares su estrategia exterior, y por otra parte, el gobierno chino se muestra más prudente en la concesión de créditos al exterior.

[xi] En septiembre de 2021, Xi Jinping presentó en Naciones Unidas su Iniciativa de Desarrollo Global, menos apegada a las infraestructuras colosales y más ligada a las energías limpias, recibiendo el respaldo hasta ahora de 100 países.

[xii] El anterior presidente de Corea del Sur, Moon Jae-in, trató de acercar a Seúl con Pekín prometiendo los “Tres Noes”, que trataban de no desplegar más baterías antimisiles estadounidenses, no participar en las redes de defensa lideradas por Estados Unidos y no formar una alianza militar trilateral con Washington y Tokio.

[xiii] Durante la pandemia China elevó considerablemente sus aranceles a los productos australianos en respuesta a la reclamación australiana de una investigación sobre la responsabilidad del surgimiento de la pandemia COVID-19 y la prohibición de HUAWEI de hacerse con la licitación del 5G en ese país.

China también ha empleado la presión económica con países europeos, por ejemplo, la intimidación económica ejercida sobre Lituania a raíz del permiso de este país a Taiwán para abrir una Oficina de Representación en Vilnius. China ha bloqueado el 90% del comercio con ese país y ha castigado a aquellas empresas europeas que comercian con Lituania.

[xiv] Actualmente el Consejo y el Parlamento Europeo están trabajando para llegar a un acuerdo sobre el Reglamento relativo a la protección de la Unión y de sus Estados miembros frente a la coerción económica por parte de terceros países (instrumento contra la coerción).

[xv] Para una panorámica de los semiconductores y su cadena de valor se recomienda el ARI 6/2023 “La guerra tecnológica EE.UU. – China y sus efectos sobre Europa” de 2 de febrero de 2023, de Enrique Feás, investigador principal del Real Instituto Elcano.

[xvi] Principalmente las americanas Applied Materials, Lam Research y KLA, la holandesa ASML y la japonesa Tokyo Electrom producen maquinaria avanzada de medición, corte, etc.

[xvii] Los controles estadounidenses a la exportación de tecnología son una de las principales quejas del gobierno chino respecto a las últimas administraciones estadounidenses. Estos controles se han convertido en un arma geo-económica clave de Estados Unidos en su política exterior, junto con las sanciones económicas. La llamada “entity list” solía incluir empresas pantalla y organizaciones terroristas o relacionadas con el terrorismo, a las que se consideraba ilegal exportar tecnología desde Estados Unidos. Por ejemplo, en 2017 se incluyó a la empresa china ZTE en esa lista, acusada de servir como intermediario en la compra de tecnología estadounidense que luego terminaba en Irán y Corea del Norte, sorteando así las sanciones a esos países.

En 2019 se añadió HUAWEI porque se sospechaba que cooperaba con el gobierno chino en labores de espionaje; la multinacional se había convertido en una amenaza para la seguridad nacional de Estados Unidos. En agosto de 2020, la administración Trump aprobó una FDPR (Foreign Direct Product Rule) que prohibía la transferencia de tecnología americana a HUAWEI con independencia de dónde o cómo llegara a la multinacional china, es decir, Washington contemplaba una jurisdicción extraterritorial sobre empresas de todo el mundo que utilizaran tecnología americana en la cadena de producción. Las empresas de semiconductores que utilizan diseño o maquinaria americana, por ejemplo, la taiwanesa TSMC, dejaron de suministrar semiconductores a HUAWEI.

[xviii] La IRA brinda incentivos fiscales para estimular la fabricación en los EE. UU. de módulos solares, turbinas eólicas, inversores, baterías para vehículos eléctricos (EV) y almacenamiento de energía, y la extracción y refinación de minerales críticos.

[xix] “Estas restricciones tienen serias implicaciones que van mucho más allá del comercio entre Estados Unidos y China. Sobre la base de las llamadas reglas de minimis y del producto directo extranjero (FDP, en sus siglas en inglés), el Departamento de Comercio puede obligar a cualquier empresa del mundo que utilice tecnología o propiedad intelectual de origen estadounidense en sus productos o procesos de producción a solicitar una licencia a EE UU para sus exportaciones. Este poder extraterritorial, junto con el liderazgo del país en muchas tecnologías críticas, proporciona a Washington una enorme influencia sobre el comercio tecnológico que está ahora utilizando como arma contra China en el área de la fabricación avanzada de semiconductores”. Atrapada en el fuego: Europa y los controles estratégicos de las exportaciones. 13 Febrero 2023. Julian Ringhof, Tobias Gehrke. ESGLOBAL

[xx] Las diferencias entre la UE y EE.UU. respecto a China en el terreno tecnológico se muestran cuando leemos los comunicados de prensa relativos a la creación de ese consejo. Su creación obedece a la necesaria coordinación de enfoques en materia tecnológica “sobre la base de valores democráticos compartidos” según el comunicado de la UE, o abundando en la necesidad de abordar la amenaza china en la nota de prensa de la Casa Blanca previa a la cumbre:

”The Trade and Technology Council is fundamentally about setting out an affirmative vision to the world rooted in our shared values and our shared economic interests.

Of course, we also have to take account of the fact that China poses a significant challenge in both of these areas. And dealing with China’s nonmarket practices, its economic abuses, and, of course, its efforts to shape the rules of the road on technology for the 21st century will be important — an important part of the work of this council.

And this fits with President Biden’s fundamental strategy of managing competition with China by coordinating closely with and developing common approaches with likeminded democratic partners and allies.”

[xxi] La nueva estrategia de Alemania con China, que se hará pública en las próximas semanas, seguirá probablemente apostará por la diversificación y la reducción de dependencias comerciales con China, así como el refuerzo del control de las trasferencias de tecnología a China y de las inversiones chinas en infraestructuras críticas (puertos). Teniendo en cuenta el peso de Alemania en la UE y en las relaciones con China el enfoque alemán será un factor decisivo en la revisión pendiente de la estrategia europea con el Indo-Pacífico de 2021

[xxii] El presidente Xi Jinping ha recelado siempre del impacto de la liberalización económica en la continuidad del régimen comunista. Recelaba del individualismo y consumismo desenfrenado inherente a la misma, que podría debilitar el control del Partido Comunista Chino sobre la sociedad.

[xxiii] La administración Biden también está considerando prohibir a empresas americanas invertir en empresas chinas de tecnología.

[xxiv] En un artículo reciente de The Economist se muestran numerosos ejemplos de esta tendencia: la disminución de empresas japonesas que operan en China, el traslado de la fabricación de cámaras de Sony de China a Malasia; SAMSUNG ha reducido en 2/3 las plantillas de sus filiales en China; los contratistas de APPLE en Asia (la taiwanesa FOXCONN) están moviendo la producción de los Iphone de China a India (en 2025 uno de cuatro Iphone podría producirse en India, actualmente uno de cada veinte); GOOGLE ha trasladado la producción de sus teléfonos de China a Vietnam, que también estaría produciendo para APPLE a través de su contratista FOXCONN.

[xxv] The reopening. A beating heart. The Economist. 11 February 2023.

[xxvi] Australia, Canadá, Estados Unidos, Japón, Malasia, México, Perú, Vietnam, Estados Unidos, junto con Nueva Zelanda, Chile, Brunei y Singapur que eran parte de un acuerdo anterior más limitado, firmaron en enero de 2016 este acuerdo en Auckland (Nueva Zelanda).

[xxvii] En mayo de 2022, la administración Biden ha presentado su iniciativa de Marco Económico para la prosperidad de la región Indo-Pacífico (IPEF por sus siglas en inglés) para la promoción de la cooperación económica entre 13 países de la región, incluyendo los pesos pesados de Japón, la India, Australia, Corea del Sur y otros ocho países oceánicos y del sudeste asiático (que representan el 40% del PIB mundial), y excluyendo a China. La idea subyacente es precisamente contrarrestar el aumento de la influencia china en la región, ambición que se encuentra limitada porque el IPEF no es un acuerdo de libre comercio.

[xxviii] No le ha faltado tiempo al nuevo ministro chino de Asuntos Exteriores, Qin Gang, hasta ahora embajador en Washington, que en su primera conferencia de prensa el 7 de marzo ha abundado sobre la cuestión: «Containment and suppression will not make America great. It will not stop the rejuvenation of China,».

[xxix] Según un estudio de un think tank chino citado por The Economist, China es uno de los países en los que la crianza de los hijos resulta más cara, incluso por encima de Estados Unidos (For the first time since the 1960s, China’s population is shrinking. The Economist. 17 de enero de 2023)

[xxx] En 2010 China tenía 945 millones de personas en edad laboral (es decir, casi un 30% más que Europa y América del Norte juntas en la misma fecha). La Vanguardia Dossier 2020.

2 comments